Como a precificação dos produtos e serviços pode ser afetada com a Reforma Tributária?

Quer saber mais sobre como preparar sua empresa para a CBS? Entre em contato com a Saga Consulting e agende uma conversa com nossa equipe.

A Reta Final do Simples Nacional: Prazo para Regularização e Adesão Termina em 30 de janeiro

Se você é empresário ou contador, já deve estar ciente: o prazo final para adesão ou regularização de pendências no Simples Nacional termina em 30 de janeiro.

Nova Lei Tributária: Entenda a Tributação Mínima de 10% para Altas Rendas (Lei 15.270/24)

A Lei 15.270/24 estabeleceu um novo marco na tributação de pessoas físicas de alta renda no Brasil: um imposto mínimo que pode chegar a 10% sobre a renda anual.

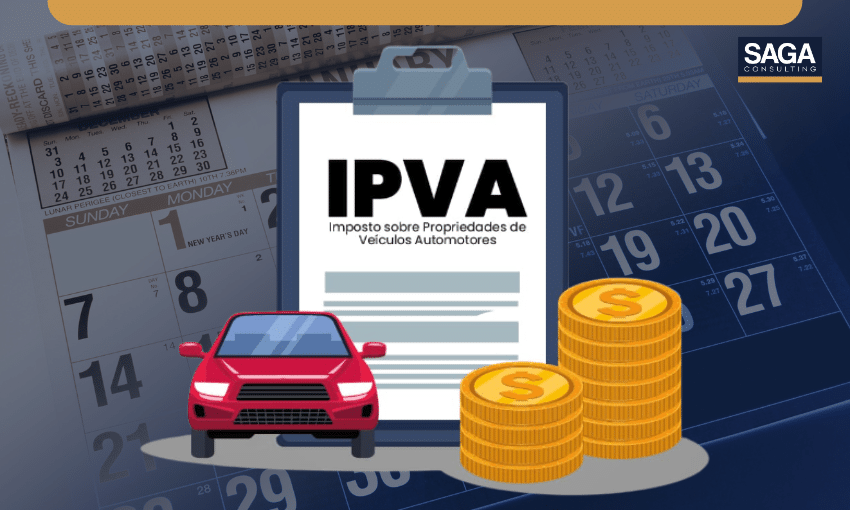

IPVA 2026 RJ: Calendário, Descontos e o Cuidado Essencial com Golpes Online

O Governo do Estado do Rio de Janeiro divulgou o calendário oficial do Imposto sobre a Propriedade de Veículos Automotores (IPVA) para o exercício de 2026.

Folha de Ponto Padronizada: Por Que Esse Hábito Pode Custar Caro ao Empregador Doméstico

Para muitos empregadores domésticos, preencher a folha de ponto com horários padronizados – como entrada às 8h e saída às 17h, todos os dias – parece uma solução prática na correria da rotina.

Receita Saúde: Paciente Pode Deduzir IR Mesmo Sem Recibo do Profissional

Novas regras do Receita Saúde trazem mudanças significativas: pacientes agora podem comprovar despesas médicas na declaração do Imposto de Renda mesmo sem o recibo eletrônico do profissional.

Pagou o 13º Apenas pelo Salário Base? Cuidado, Você Pode Estar Devendo Dinheiro Sem Saber!

Você, empregador doméstico, sabe exatamente como calcular o 13º salário da sua empregada?

Trabalho Doméstico: Como Regularizar Quem Trabalha Mais de 2 Dias na Semana

Valorização de quem cuida da nossa casa e da nossa família passa, necessariamente, pela formalização do vínculo empregatício.

Rearp: Entenda a Nova Lei que Permite Atualizar Bens no Imposto de Renda

O Regime Especial de Atualização e Regularização Patrimonial (Rearp) foi oficialmente sancionado pelo presidente Lula e se tornou a Lei 15.265/2025.

BPO Financeiro: Como a Terceirização de Contas a Pagar e Receber Pode Transformar seu Negócio

No cenário empresarial competitivo de hoje, a busca por eficiência operacional e redução de custos tornou-se fundamental para o sucesso sustentável.